居民对传统产品的边际消费倾向必然逐渐降低,而对新产品和服务的边际消费倾向更高——对新产品开发的支持、对新消费场景的培育和创新引领新的生活方式,都可以创造新需求,提高居民整体的消费倾向

图/IC

文|滕泰 朱长征

2020年,受新冠疫情和多重复杂因素影响,中国居民收入全年少增约1.7万亿元。在收入增速严重放缓的同时,居民消费倾向下降、储蓄倾向提高——2020年中国住户储蓄比2019年同比多增1.6万亿元。在收入增速严重放缓、消费倾向下降的双重打击下,2020年全年最终消费出现改革开放以来首次负增长。

必须引起足够重视的是,之前某些学者关于消费会随着疫情受控和社会秩序恢复而自然复苏的愿望在2020年二、三、四季度一次次被低于预期的数据打破。疫情只不过是消费下滑的诱发因素,疫情所引发的居民收入增速严重放缓、消费倾向继续下降等深层次问题,才是事关2021年经济增长可持续性,甚至事关整个“十四五”期间畅通国内大循环的关键问题。

居民可支配收入在原有趋势上加速下滑

决定消费的最重要因素是居民可支配收入的增长。2020年疫情期间居民经营性收入受影响最严重,其中,以中小微企业主、个体工商户受影响为甚。在工资性收入受影响的人群中,非全职人员及城市流动人口等是最直接的影响群体。

虽然从统计数据看,2020年全国城镇新增就业1186万人,高于预期目标,年末调查失业率也只有5.2%,与上年同期持平,但疫情时期调查失业率统计数据或存在一定程度偏差,实际失业、隐形失业人数应大于统计数据。另外,由于企业倒闭、歇业、裁员或减薪等各类情况,表面上工作岗位仍在但实际收入减少的现象也不容忽视。

西南财经大学家庭金融调查中心2020年上半年的调查显示,年收入3万元以下和3万-5万元的低收入家庭,预期消费减少幅度最大,表明低收入阶层在收入方面受到的冲击大于中高收入阶层。5月份的调查还显示,受访家庭成员反映有26.4%的企业减少了雇佣,15.5%的企业降低了薪酬。

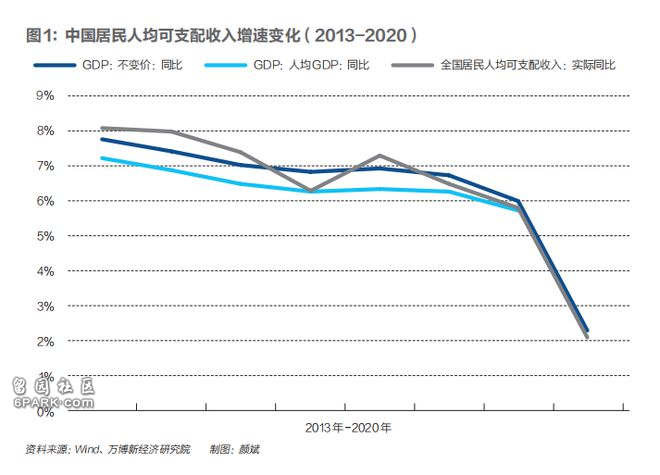

受上述因素影响,2020年中国居民人均可支配收入实际增速放缓到2.1%。从绝对数值上看,2020年人均可支配收入为32189元,若与前两年的名义增速均值相比较,去年居民收入整体少增约1.7万亿元。

更值得重视的是,居民可支配收入增速实际已连续多年呈持续下滑状态,自2012年的10.6%下降到2015年的7.4%及2019年的5.8%。2020年社会消费品零售总额下降3.9%,居民人均消费支出实际下降4%,这一年度消费疲弱状况并不是疫情冲击下的意外下滑,而是原有趋势在外部冲击下的加速下滑——如何扭转居民收入增速下滑的长期趋势才是我们要面对的根本问题。

居民消费倾向的持续下行

一个人人都知道的道理是,居民收入主要分为储蓄和消费(及投资)两大部分,给定收入总量的前提下,储蓄和消费是此消彼长的关系。而居民储蓄意愿多大,除了取决于其自身的财务规划,主要受到利率的影响——利率高,则多储蓄、少消费;利率低,则少储蓄、多消费。正因为如此,面对疫情冲击,在全球普遍大幅降息的背景下,中国独自保持较高利率,不仅使本国的企业承担了较多的利息成本,而且也在一定程度上强化了居民储蓄增加、消费倾向下降的趋势。

受预期和存款利率没有相应下调的影响,疫情期间国内低收入群体、中等收入群体、高收入者都增加了储蓄。

央行的城镇储户季度调查显示,2020年一季度倾向于“更多储蓄”的居民占53%,比上季度攀升7.3个百分点;而倾向于“更多消费”的居民占22%,下降6个百分点。到四季度疫情缓解时,倾向于储蓄的居民仍占51.4%,倾向于消费的居民占23.3%,只略升了1.3个百分点。

有关民间调查也显示,去年上半年有超过一半的家庭选择了减少消费、增加储蓄,仅9.4%的家庭减少储蓄增加消费。据某金融机构测算,上半年居民储蓄率比过去十年的平均水平超出10个到12个百分点。

根据央行公布的人民币存款数据,2020年住户存款新增11.3万亿元,与2019年的新增住户存款9.7万亿元相比,多增加了1.6万亿元。当然,近几年中国住户储蓄每年都有一定幅度的增长,但相对于同一单位的居民可支配收入增长而言,2020年的这种储蓄增长速度意味着居民消费倾向的更大幅度下降。

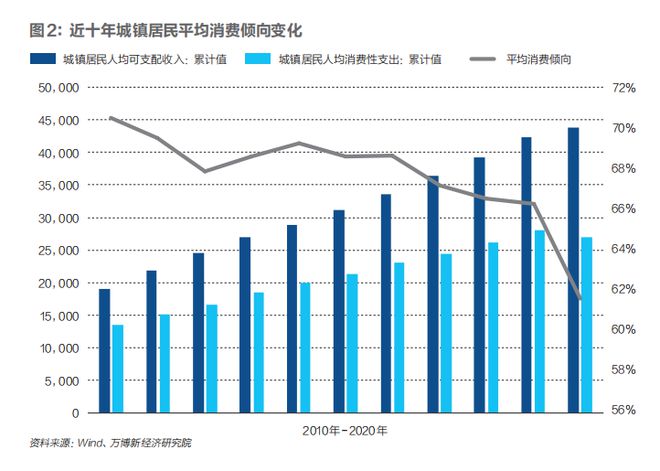

有关消费倾向的研究表明,中国居民的平均消费倾向(人均消费支出占可支配收入的比重)从1990年的0.85以上,已经下降到疫情暴发前的0.70左右,其中农村居民的平均消费倾向大约为0.73,城镇居民的平均消费倾向为0.66。从变化趋势上看,自2008年以来下行趋势有所加速,2020年疫情期间居民平均消费倾向再创历史低点,其中城镇居民平均消费倾向已经下滑到不足0.62。

2020年底召开的中央经济工作会议把扩大内需列为2021年的重要任务之一,且明确提出要调节储蓄、消费、投资的比例。可以预见,适当降低储蓄倾向,扭转居民消费倾向的长期下行趋势,也是2021年乃至“十四五”期间的重要任务。

如何缓解对居民消费的双重打击

收入少增1.7万亿元,而住户储蓄多增1.6万亿元,可支配收入增速下滑和居民消费倾向下行,不仅对2020年的消费构成双重打击,而且是制约中国消费长期增长的两个直接原因。

消费增速放缓,既有疫情严重冲击、纾困政策力度不足等短期原因,也有近几年居民收入增速和消费倾向持续下滑,以及体制上和宏观政策决策上长期偏重投资等中长期因素。

比如,去年疫情暴发后我们也出台了各类政策帮助企业和居民,相比欧美等国,中国在供给端恢复和刺激投资上体现了制度优势,且动辄以数万亿的专项债来稳投资,但是对居民的现金补贴、消费补贴力度却远低于其他国家。有学者测算,以现金补贴口径计算,中国相关的财政转移支付不到GDP的0.5%,而发达国家或OECD国家通常达到GDP的几个百分点,从比例上看相差有十倍之大。

面对疫情冲击,我们在疫情管控优势下恢复了供给面,决策惯性则使投资增速迅速恢复到了疫情前的水平,但需求的恢复、消费的复苏却低于预期;对比一些疫情更为严重的发达国家,财政救助和刺激计划直接面向特定居民、社区,发放各类现金补贴或提供免租减负等救助措施,其需求恢复速度较快、消费增速6月以来陆续恢复增长,但是供给面的恢复和投资的复苏远不如中国。

因此,也许对欧美等国家的经济恢复而言,重点应该是控制疫情、恢复供给、促进投资,而对中国经济的可持续增长和畅通国内大循环而言,关键问题是扩大内需、提振消费。提振消费的政策选择有很多,但根本上都必须从两个方面入手,一是扭转居民可支配收入增速持续下滑的趋势,二是扭转居民平均消费倾向下行的趋势。

要提高居民可支配收入,根本上一是扩大就业,二是深化收入分配体制改革,关键是要把更多的中低收入者转化为中等收入群体。

按照国家统计局局长宁吉喆2019年1月给出的中国中等收入群体测算标准:家庭年收入在10万-50万元之间为中等收入群体。也就是说,一个三口之家,每人每月收入在2777.8元-13888.9元之间,就属于“中等收入群体”。照此标准计算,2017年中国中等收入群体超过4亿人,占人口总数的比例为30%。假设到2035年前后中国中等收入群体占人口比重达到50%,即从当前的4亿人增加到7亿人,需要每年平均新增2000万中等收入人群。达到上述目标,除了实行就业优先政策,确保每年可新增就业1000万以上之外,还应加快农村土地流转,增加农民的财产性收入;克服对股市上涨的恐惧,优胜劣汰,提升上市公司质量,繁荣资本市场,以此增加中等收入群体的财产性收入;加大垄断行业改革,放宽市场准入,加快国企股权划拨社保;增强社会保障的托底作用,并加大对中低收入者的收入补贴力度等。

在提高居民消费倾向方面,既可以采用传统的家电下乡、购车补贴等刺激消费政策,一定程度提高居民对传统产品和服务的消费倾向,更要重视新需求的创造和培育。居民对传统产品的边际消费倾向必然逐渐降低,而对新产品和服务的边际消费倾向更高——对新产品开发的支持、对新消费场景的培育和创新引领新的生活方式,都可以创造新需求,提高居民整体的消费倾向。

最后,从社会平均利润率的一般原理出发,任何形式的利息都是社会平均利润率的一部分。疫情冲击后,全球各国、中国各行业的平均利润率大幅下降,在这样的背景下保持不降息,是不符合社会平均利润率变化的客观规律的,也是过去一年来人民币不断被动升值的主要原因。2021年,货币决策部门应该正视全社会平均利润率大幅下降的现实,正视高利率提高居民储蓄倾向、降低消费倾向的现实,尽快相应调低存贷款利息率。

(作者滕泰为万博新经济研究院院长,朱长征为万博研究院研究员;编辑:王延春)